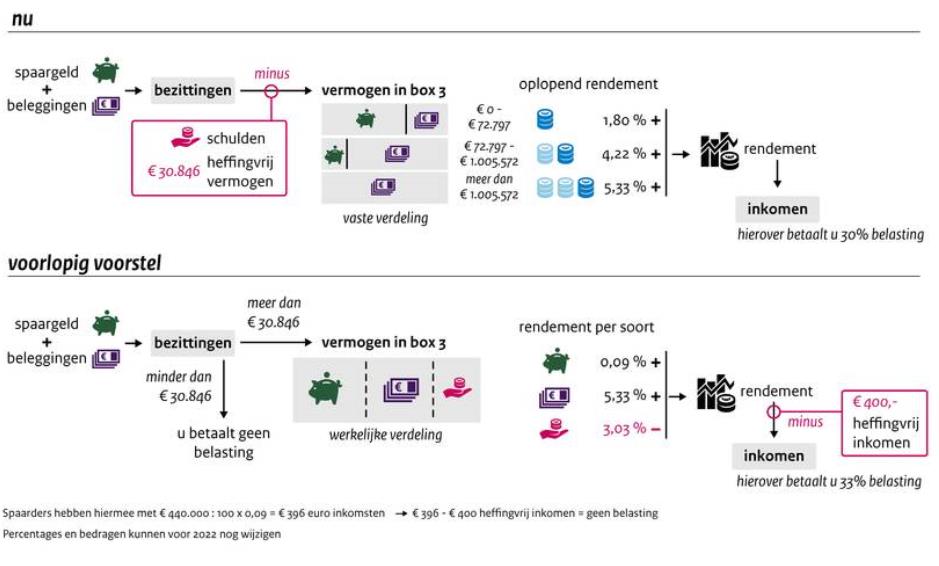

Zoals jullie weten heeft het ministerie van financiën in september 2019 een voorstel gepresenteerd inzake aanpassingen van de belasting in box 3.

Al jaren worden wij verplicht met een fictief rendement op ons vermogen te rekenen en daarover belasting af te dragen, ongeacht het werkelijk gerealiseerde rendement. Dat is zuur als we niets doen met ons geld, zoals het op een spaarrekening laten staan. Het belastingtarief (in de volksmond bekend als de 1,2% box3 belasting) is al jaren hoger dan de werkelijke opbrengst. De rente is immers zo ongeveer nul en erger nog, het betalen voor spaargeld durven de banken gewoon door te voeren. Vanaf het jaar 2020 zullen er meerdere banken zijn die een tarief gaan rekenen van wel 0,5% per jaar voor het administreren van onze spaarcentjes op een spaarrekening.

Voor degenen die de afgelopen jaren verstandig belegd hebben was het oude systeem niet zuur, maar juist zoet. In mijn eigen praktijk zie ik dat door ons beheerde aandelenportefeuilles de afgelopen 6 jaar gemiddeld ongeveer 12% per jaar hebben gerendeerd (na kosten). Als je dan met een door de fiscus bepaald fictief rendement moet rekenen, dat veel lager ligt dan het werkelijk gerealiseerde rendement, dan was je dus spekkoper. Hoezee voor onze klanten.

De aanpassingen die door staatssecretaris Snel werden gepresenteerd behelzen het streven naar aansluiten bij de realiteit.

|

NU: |

Voorstel per 2022: |

|

Fictieve verhouding spaargeld, beleggingen en schulden staat vast. |

Werkelijke verhouding tussen spaargeld, beleggingen en schulden als uitgangspunt. |

|

Een forfaitair rendement op het gehele vermogen als uitgangspunt. |

Een afzonderlijk forfaitair rendement voor elke categorie als uitgangspunt. |

Het ministerie heeft op haar website het volgende plaatje opgenomen om de voorstellen te verduidelijken:

Beleggingen en oproep aan de heren Hoekstra en Snel van Financiën

Het fictief rendement op spaargeld wordt gesteld op 0,09% per jaar en dat van de beleggingen op 5,33% per jaar. Hoe zit het dan met de superveilige obligaties van de Nederlandse staat of gerenommeerde bedrijven? Die leveren net als spaargeld niets op en leveren zelfs een negatief rendement op (de tienjaars Nederlandse staat levert een negatief rendement). De Nederlandse staat streeft er toch naar aan te sluiten op de realiteit? De huidige plannen doen dit overduidelijk niet.

Wat gaat er gebeuren als de voorstellen als wet worden aangenomen komende zomer? Dan ontstaat er:

- Een perverse prikkel voor defensief ingestelde beleggers om meer risico in hun portefeuille te gaan opnemen, door obligaties te verkopen en aandelen te kopen. Aandelen leveren op termijn tenminste wel meer op dan het gestelde fictieve rendement van 5,33% per jaar. Solide obligaties bij lange na niet. Echter zal de aandelenportefeuille veel grotere uitslagen kennen in de beweeglijkheid en daar kunnen defensief ingestelde beleggers meestal niet tegen.

- Beleggers gaan gekunsteld aan de slag met risicovolle hefboombeleggingen (tegen hoge box 3 belasting) met een klein deel van het vermogen, om het grootste gedeelte van hun vermogen op een spaarrekening te parkeren, tegen lage box 3 belasting. Dit idee zal leiden tot lijden en dat zal ik u uitleggen:

De hebberigheid van de mens

In het verleden zijn vele hebberige beleggers de bietenbrug opgegaan met het schrijven van opties. Als je namelijk de verplichting op je nek neemt om 100 aandelen af te nemen tegen een vooraf afgesproken prijs, dan krijg je gewoon geld gestort. Als de koers van het betreffende aandeel boven die afgesproken prijs noteert op het moment van aflopen van de optie, dan hoef je geen aandelen te kopen en mag je je ontvangen geld gewoon houden. Als je dan de smaak te pakken hebt ga je de verplichting aan om 200 aandelen af te nemen, dan krijg je namelijk twee maal zoveel geld. Dat proces gaat verder en verder en op het eind heb je een verplichting om eventueel 10.000 aandelen af te nemen, waar je niet op rekent, want het gaat altijd goed, dat puts schrijven. Toen kwam die aandelendip een keertje en moet je plotseling 10.000 aandelen kopen. Het geld heb je niet om dat te doen en vele overwaarden op huizen zijn op deze manier verspild.

Je kunt met opties je dermate in de vingers snijden, dat de managers bij veel grootbanken hun personeel hebben verboden om met opties te werken in de portefeuilles van de klanten. Op zich jammer, want opties kunnen heel nuttig zijn, mits je ze juist gebruikt. Ik begrijp de beslissing van de betreffende managers echter wel.

Met de nieuwe belastingplannen staan we aan de vooravond van opnieuw een situatie waarbij veel mensen zich in de vingers gaan snijden als gevolg van hebberigheid. Ik kan dat het best uitleggen door twee beleggingssituaties te vergelijken en de fiscale belasting conform de bestaande voorstellen:

- Een belegger heeft EUR 500.000, waarvan EUR 100.000 spaargeld en EUR 400.000 in een beleggingsportefeuille met aandelen en/of obligaties. Het spaargeld levert niks op en de beleggingsportefeuille heeft een streefrendement van 5,33% (na kosten). Het gemiddelde rendement is eenvoudig te berekenen: 1/5 deel 0% en 4/5 deel 5,33% maakt samen 4,26% over de EUR 500.000.

De fiscale afrekening: EUR 100.000: niets i.v.m. vrijstelling en vervolgens EUR 400.000*5,33%*33%= EUR 7.035,60

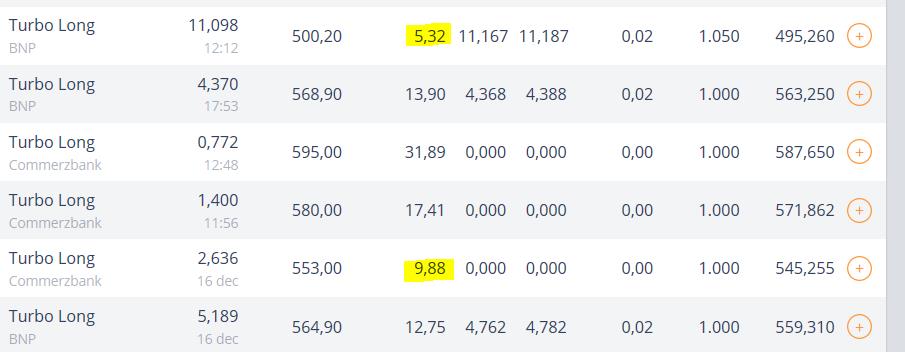

- Een belegger heeft EUR 500.000, waarvan EUR 400.000 spaargeld en EUR 100.000 in een beleggingsportefeuille met hefboomproducten zoals Turbo’s met een hefboom 5, het streefrendement op die EUR 100.000 is dan 5 maal 5,33%= 26,65%. Op het plaatje hieronder kun je zien dat het product gewoon blijft bestaan, zolang de AEX index boven de 500 punten blijft (nu ruim 600). Het gemiddelde rendement is wederom eenvoudig te berekenen: 4/5 deel 0% en 1/5 deel 26,65% maakt samen 5,33% over de EUR 500.000. De fiscale afrekening: EUR 400.000: niets i.v.m. de vrijstelling en vervolgens EUR 100.000*5,33%*33%= EUR 1.758,90

Ik reken even uit dat het gewoon meer dan een procent belasting scheelt op je vermogen, terwijl je risico-rendement verhaal heel erg op elkaar lijkt. Het addertje onder het gras zit hem onder andere in een daling van de beurs van meer dan 20%, waarbij het hefboomproduct met enorme verliezen wordt ‘uitgestopt’. De hefboom werkt namelijk twee kanten op. Verder kun je aanvoeren dat je beleggingsportefeuille niet precies de AEX kopieert qua beleggingsstrategie, maar het gaat om het principe dat je met hefboomproducten je belegde, fiscaal dure, vermogen kunt reduceren ten gunste van fiscaal goedkoop spaargeld.

Maar nu komt de hebberigheid van de mens weer om de hoek kijken. Want waarom zou je EUR 100.000 beleggen in een turbo met een hefboom van 5,32 terwijl je ook EUR 300.000 kunt beleggen in een turbo met een hefboom van 9,88? Vooral na een mooie periode met goede rendementen denken velen vaak: MEER MEER MEER.

Ik voorspel de heren Hoekstra en Snel dat er weer schrijnende situaties in de hand worden gewerkt met de nieuwe box3 belastingplannen.

De oplossing!

Capital Gains Taks, de Amerikaans manier van belasten is wellicht het eerlijkst. Je betaalt over daadwerkelijke rendementen. Bij nul procent groei, zoals op je spaarrekening betaal je niets en bij 5,33% rendement betaal je 15% van die 5,33%, wat dus 0,8% van je vermogen is. Bij grotere winsten in absolute zin, dan betaal je 20% van het rendement, wat in het voorbeeld 1,07% van je vermogen is.

Waarschijnlijk kun je deze tarieven in Nederland niet 1-op-1 kopiëren, maar het systeem op zich is gewoon het eerlijkst en je neemt de perverse prikkel weg om risicovoller te beleggen dan bij je past of erger nog, verliezen te lijden, die je niet mag lijden vanwege je vermogens-afhankelijkheid.

Wij zitten aan de knoppen van de portefeuilles van beleggers die zelf geen zin hebben om zich in de materie te verdiepen of het zelf niet beter kunnen. Wil je dus wel profiteren van de beurzen, maar wil je in het dagelijks leven bezig zijn met de zaken die je belangrijk vindt, dan besteed je je beleggingsbeslissingen dus gewoon uit aan een goede vermogensbeheerder.