Het risico van de beleggingen wordt aangepast aan de leeftijd van de deelnemer. Hoe ouder de deelnemer is, hoe lager het risico op de beleggingen is. Het idee achter life cycle beleggen is dat het risicoprofiel van de deelnemer aangepast wordt op zijn of haar leeftijd.

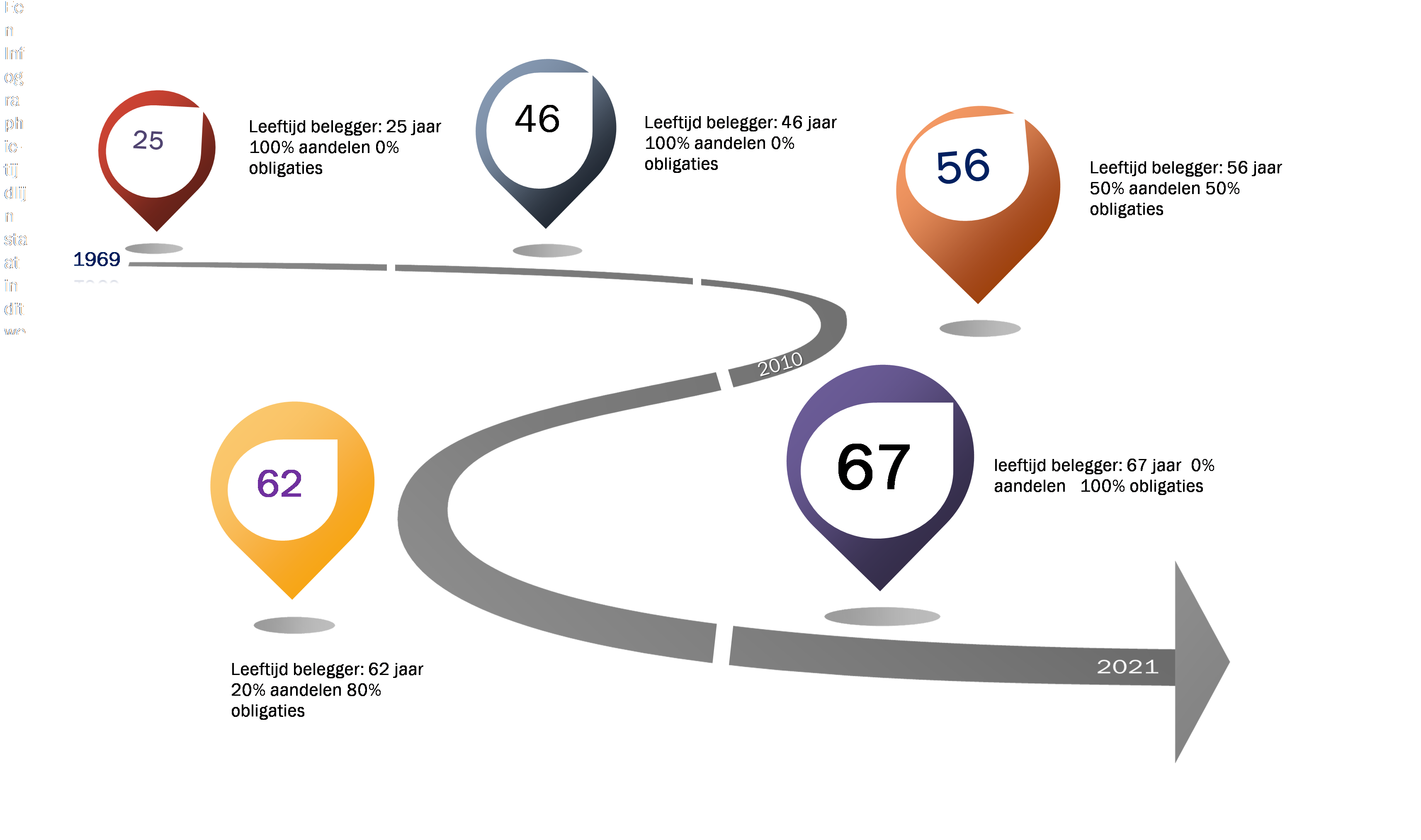

Het werkt als volgt: wanneer de belegger begint met zijn of haar pensioenopbouw ligt de pensioendatum nog ver weg. Er kan dan relatief veel risico genomen worden met de beleggingen. Immers, wanneer het mis gaat is er nog genoeg tijd om de schade te herstellen. Gaat het goed, dan neemt het rendement van de beleggingen toe. In de praktijk zien we een invulling van de beleggingsportefeuille die voor het grootste gedeelte uit aandelen bestaat, immers aandelen leveren op termijn het hoogste gemiddelde rendement op. Het offer dat de belegger hiervoor moet brengen is het accepteren van een grote beweeglijkheid van de portefeuillewaarde. De beweeglijkheid is in het begin van de lifecycle geen enkel probleem. De beleggingshorizon is dan namelijk nog lang.

Wanneer de belegger ouder wordt, wordt het risicoprofiel aangepast en wordt er minder risico genomen met de beleggingen. Hoe korter de beleggingshorizon namelijk is, des te lastiger is het om een plotselinge beursdaling en een evenzo plotselinge waardedaling van de portefeuille weer goed te maken. De belegger nadert namelijk de pensioenleeftijd en wil dan van het pensioen gebruik gaan maken.

Door in het begin een groter deel in aandelen (en minder in spaargeld of obligaties) te beleggen kan met life cycle beleggen een hoog rendement behaald worden, terwijl hetzelfde rendement beschermd wordt aan het einde van de pensioenopbouw, waarbij in de regel bijna alles in obligaties en spaargeld is belegd.

HIAAT IN DE AANPAK

Het idee achter Life Cycle beleggen is heel mooi. Onze pensioenpot beschermen naarmate de pot groter wordt en wijzelf ouder worden. Ik zie echter maar één criterium dat ten grondslag ligt aan de beslissing om minder in aandelen en meer in obligaties/spaargeld te beleggen en dat criterium is: De leeftijd van de belegger.

Iemand die komend jaar met pensioen gaat, is blij met dit systeem, omdat we nu net een Corona dip op de beurs achter de rug hebben (en nog doormaken). De bewuste pensionado-in-spé heeft zijn geld niet blootgesteld aan de grote marktcorrectie. Maar stel je voor dat iemand net na een enorme beursdip een leeftijd bereikt waarbij volgens de lifecycle theorie het gewicht in aandelen moet worden teruggeschroefd. In het plaatje bijvoorbeeld iemand die 56 wordt en waarbij het gewicht aandelen gehalveerd wordt in zijn portefeuille. Als je in maart 2020 56 werd, dan heb je mooi pech. Je aandelen worden dan verkocht terwijl de beurs net in een maand 30% is gecorrigeerd. Je zit volledig op de blaren en van het beursherstel profiteer je maar ten dele.

OPLOSSING: VOEG EEN MARKTCRITERIUM TOE

Life Cycle beleggen is mooi. Je bouwt pensioen op en je risico’s nemen af in de loop van de looptijd. Laat echter ook andere factoren meewegen die mede bepalen wanneer het gewicht in aandelen moet worden afgebouwd om meer risicomijdend te worden. Mocht je na een forse dip toevallig aan de beurt zijn qua leeftijd, stel dan toch de asset allocatie aanpassing in portefeuille uit tot een later moment. Zorg voor meer veiligheid in de portefeuille op een moment dat je met gezond verstand kunt zeggen, nu kunnen we actie ondernemen, waarbij je zelfs rekening kunt houden met het feit dat een groot deel van je pensioenpot bestemd is voor uitkeringen in een later stadium van je levensloop. Je kunt dus terwijl je wilt gaan onttrekken aan je pensioenpot, gewoon nog voor een deel belegd zijn in risicovollere beleggingen, zodat je dat hogere gemiddelde rendement kunt blijven genieten.

Vermogensbeheer

Het is voor vermogensbeheerders een uitdaging om de juiste posities in portefeuille op te nemen van hun klanten.

Wij zitten aan de knoppen van de portefeuilles van beleggers die zelf geen zin hebben om zich in de materie te verdiepen of het zelf niet beter kunnen. Wil je dus wel profiteren van de beurzen, maar wil je in het dagelijks leven bezig zijn met de zaken die je belangrijk vindt, dan besteed je je beleggingsbeslissingen dus gewoon uit aan een goede vermogensbeheerder.