Deze meneer is Morgan Stanley’s Chief Global Stategist en vertelde tijdens een interview dat Polen veelbelovend is als land waarin de economie fors groeit en dat de afgelopen 25 jaar ook heeft gedaan. Op de vraag welk land het grootste risico is, zegt de econoom: China. De reden: Dit land heeft een enorme hoeveelheid schuld opgebouwd.

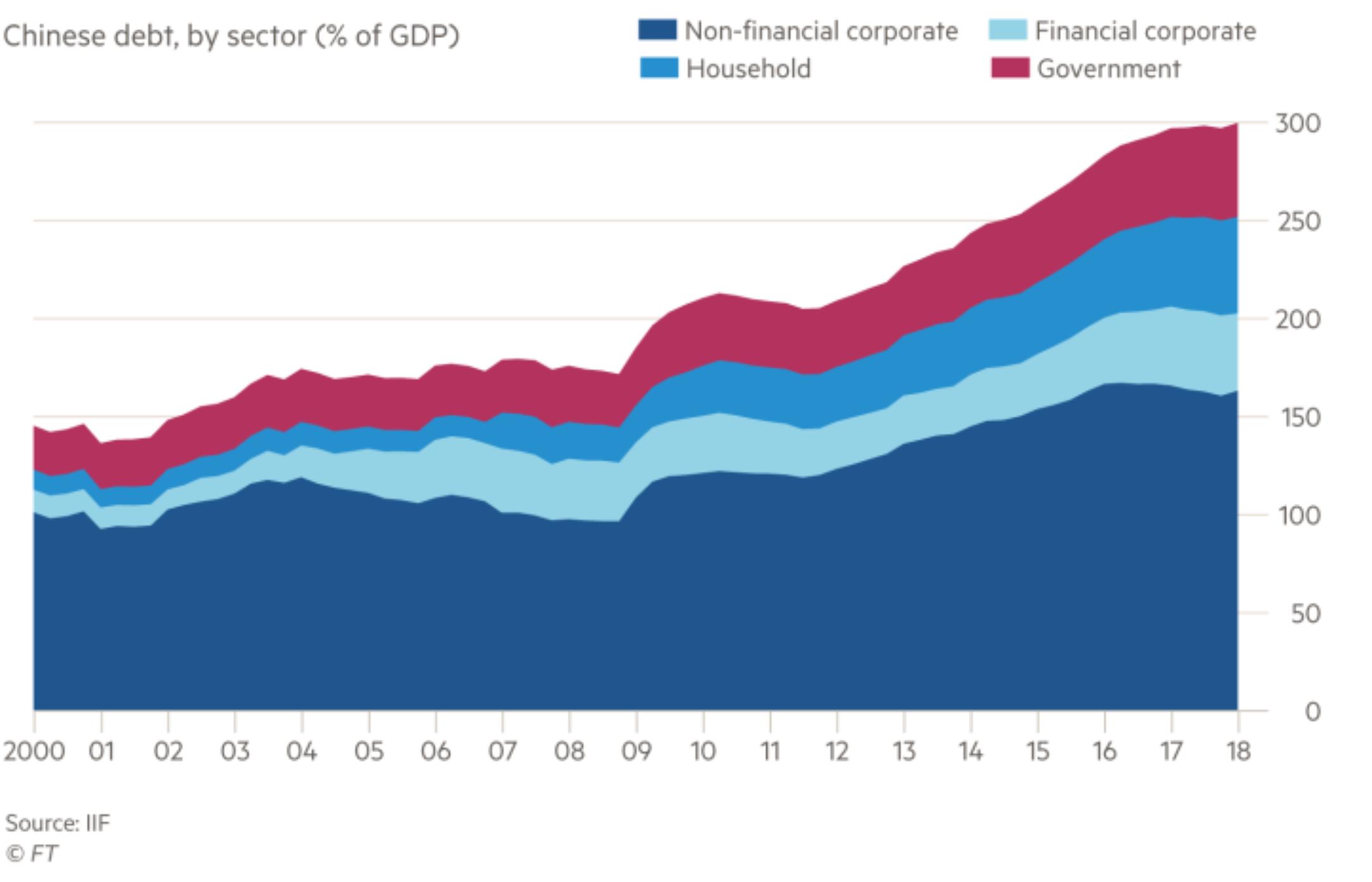

Het interview stamt uit 2018 en in onderstaande grafiek zien we de ontwikkeling van de Chinese schuld tot 3 maal het Gross Domestic Product (GDP) bij ons beter bekend als het Bruto Binnenlands Product (BBP).

Ter vergelijking, bij ons in Nederland is onze schuld ongeveer de helft van het BBP. In China is de schuld dus naar verhouding 6 keer zo hoog als bij ons en zelfs ruim anderhalf maal zo hoog als Griekenland, het land dat wij met zijn allen moesten redden tijdens de kredietcrisis.

In Amerika is met het Corona-verlichtingspakket van ‘two-trillion-dollar’, in onze taal 2 biljoen of 2000 miljard dollar, de Amerikaanse schuld met ca. 10% toegenomen en vertegenwoordigt 108% van het Amerikaanse BBP.

Geld is een schuldbewijs dat centrale banken uitgeven. Het is echter schuld waarvoor geen aflossingsplicht geldt en de centrale bank hoeft er ook geen rente over te betalen. Centrale banken kunnen in principe onbeperkt dergelijke schuld uitgeven en daarmee de geldhoeveelheid vergroten.

Al met al hebben wij op de wereld een enorme schuldenberg, waar tegenover een enorme hoeveelheid geld staat. Geld dat zijn waarde houdt, zolang we er met zijn allen op vertrouwen dat je er ook wat voor krijgt. Ons financiële stelsel valt of staat met het vertrouwen dat wij hebben in onze valuta. Zolang er economische groei is, kunnen de centrale banken geld bijdrukken, omdat het streven is een continu inflatiepercentage van gemiddeld 2% te hebben. Als geld namelijk minder waard wordt qua koopkracht heeft het geen zin je geplande uitgaven naar de verdere toekomst te verschuiven. Consumptie en de loon-prijs spiraal wordt gestimuleerd door inflatie en dat is goed voor de economie.

Het inflatiemonster is een vriend voor degenen met schulden. De koopkracht van je schuld neemt immers af. Dat is voor veel overheden een plezierig effect van inflatie. Is hyperinflatie dan een goed idee? De ervaringen in Duitsland 100 jaar geleden bewijzen dat dat geen goed idee is. Als mensen hun koopkracht en zuurverdiende centjes in rook zien opgaan door hyperinflatie, worden de extreem rechtse politieke partijen gevoed. Ook daar hebben we helaas de gevolgen van gezien in de vorige eeuw.

Hoe dan ook is het zo dat er door een grote hoeveelheid geld een aanwakkering plaats vindt van inflatie. Als we de titel van dit artikel op ons laten inwerken dan komen we waarschijnlijk tot dezelfde conclusies:

- Het risico van spaargeld is het verlies van koopkracht van ons geld door inflatie.

- Het risico van spaargeld is het verlies van vertrouwen in onze valuta, waardoor het hele financiële systeem kan omvallen.

Kunnen we ons indekken tegen deze risico’s?

Jazeker, zorg ervoor dat je bezittingen hebt, die een waarde blijven behouden, ook als het financiële stelsel zoals wij dat kennen ophoudt te bestaan. Denk aan je vaste goederen of een stukje land. Denk ook aan mede-eigenaarschap in solide bedrijven, d.m.v. het bezit van aandelen. Als de euro ophoudt te bestaan zullen we toch een ruilmiddel moeten hebben om ons voedsel te kunnen kopen. Stel dat we in de toekomst een andere valuta zouden hebben (suggestie: Credits), dan wordt ons bezit omgerekend in diezelfde valuta. Of dat nu ons eigen huis is, ons vakantiehuisje of ons mede-bezit in een bedrijf als Unilever of Akzo is.

Vermogensbeheer

Het is voor vermogensbeheerders een uitdaging om de juiste posities in portefeuille op te nemen van hun klanten. De brandverzekeringen waar ik regelmatig over schrijf zijn in het afgelopen eerste kwartaal van 2020 erg nuttig geweest. Gelukkig hebben wij zelf put opties gekocht ter bescherming van onze portefeuilles op 18 februari van dit jaar. Af en toe een hedge is dus heel nuttig, alleen als hij is gebaseerd op ‘gezond-verstand-criteria’.

Wij zitten aan de knoppen van de portefeuilles van beleggers die zelf geen zin hebben om zich in de materie te verdiepen of het zelf niet beter kunnen. Wil je dus wel profiteren van de beurzen, maar wil je in het dagelijks leven bezig zijn met de zaken die je belangrijk vindt, dan besteed je je beleggingsbeslissingen dus gewoon uit aan een goede vermogensbeheerder.