Sinds het begin van de jaren 80 is het logisch dat het veilige gedeelte in een beleggingsportefeuille uit obligaties bestond. Europese staats- en bedrijfsobligaties leverden met weinig risico een goed basisrendement, een prima dobber in de totale beleggingsportefeuille. Wilde je meer, dan combineerde je de obligatiebeleggingen met aandelen, die gemiddeld gesproken een hoger rendement bieden dan obligaties. Door te spelen met het gewicht in aandelen was het mogelijk een goede match te vinden tussen het gewenste rendement en het risico wat maximaal aanvaardbaar was. Anno 2017 zijn de omstandigheden dermate veranderd, dat een andere manier van risico profileren noodzakelijk is.

Euro korte-termijn rente historisch laag.

De afgelopen decennia is de korte rente gedaald van ca 14% in 1973 naar het nulpunt nu. We zagen de laatste hoge stand van 10% in 1992. Na de crisis van 2008 daalde de korte rente in 1 jaar van 4,5% naar 1,1%. In 2015 zagen we voor het eerst een negatieve korte rente (-0,1%). Aangezien obligatiebeleggingen gebaat zijn bij een rentedaling, is een belegging in deze categorie een zeer lange tijd een fijne basis geweest.

Als we naar de toekomst kijken is het niet realistisch om te verwachten dat de rente verder blijft dalen tot ver onder nul. Tegelijkertijd zal de ECB er alles aan doen om de rente laag te houden, simpelweg door het feit dat een land als Frankrijk al in problemen zou raken indien het een normaal rentepercentage van 4 a 5% zou moeten betalen voor haar staatsschuld. Dat zegt genoeg over de landen ten zuiden van Frankrijk. Grote partijen die grote sommen pensioengeld beleggen achten de kans dat de Europese Unie uiteindelijk uit elkaar zal vallen ‘niet onwaarschijnlijk’. Zij tenderen met hun obligatiebeleggingen meer en meer buiten Europa (Australië en Amerika zijn gewilde alternatieven).

De kans dat met traditionele EUR staats- en bedrijfsobligaties nog een goed rendement behaald kan worden in de komende jaren is vrijwel nihil. Daar bovenop komt nog de kans op verlies, indien de rente zou gaan stijgen. Er valt dus vrijwel niets te verdienen door onze klanten, maar er wordt wel risico gelopen. Dit is een situatie die niemand wenst.

De zoektocht naar rendement veroorzaakt het nemen van verkapte risico’s.

Als de standaard Europese bedrijfs- en staatsobligaties weinig tot geen rendement opleveren, waar moeten we dan zoeken, indien we onszelf zouden binden aan een minimaal gewicht in obligaties? Het antwoord is vrij eenvoudig: Buiten Europa en/of achtergesteld geld. De zogenaamde EMD obligaties (Emerging Markets Debt) kennen in de afgelopen tijd een bijzonder goede ontwikkeling. Het zijn obligaties van landen met het predicaat ‘opkomende economie’ of obligaties van bedrijven uit diezelfde landen. Ook de zogenaamde ‘High Yield’ obligatiefondsen presteren prima. Over het algemeen hebben we het in deze categorie over achtergestelde obligaties. Zowel deze High-Yield categorie als de EMD-categorie dragen een risico in zich dat te vergelijken is met een aandelenbelegging. Door in obligatieportefeuilles relatief grote gewichten toe te kennen aan deze categorieën bereikt men dat er wordt belegd met een aandelenrisico in een categorie die bestemd is om juist veiligheid in de portefeuille te creëren. Eveneens een ongewenste situatie. Staats- en bedrijfsobligaties van landen als Australië, Amerika en Noorwegen worden door grote partijen wel opgenomen in hun vastrentende beleggingen. Afhankelijk van het afgesproken mandaat met de pensioenfondsen zullen de valuta’s al dan niet gehedged worden met de Euro.

Betere manier van risico beheersen in beleggingsportefeuilles.

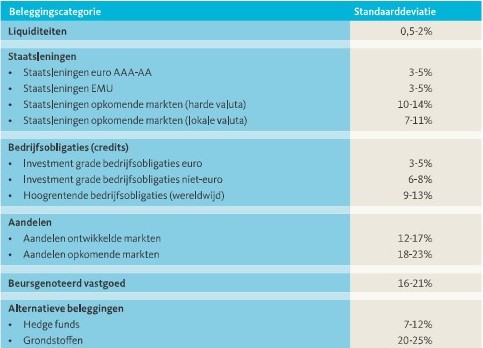

Risico moet bezien worden als de mate van beweeglijkheid van een beleggingsportefeuille. De VBA heeft aan de AFM een overzicht ter beschikking gesteld over standaarddeviatie’s van diverse beleggingscategorieën vergezeld van een zogenaamde correlatietabel.

Een goede portefeuillebeheerder zal streven naar een zo laag mogelijke standaarddeviatie van de gehele beleggingsportefeuille door gebruik te maken van de diverse beleggingscategorieën die niet (geheel) met elkaar correleren. Een combinatie met opties om de portefeuille te beschermen is bij tijd en wijlen geen overbodige luxe. Je creëert hiermee sowieso een lagere portefeuillestandaarddeviatie en dus meer veiligheid. Deze veiligheid is voor onze klanten dan weer de beleving van minder risico.

Risicoprofilering in portefeuilles.

Mijn ervaring is dat klanten vrij snel enthousiast worden over een standaarddeviatiebenadering in portefeuille als vervanging voor de standaard afspraken omtrent een verhouding aandelen/obligaties. Het schept voor een portefeuillebeheerder de verlichting om niet te hoeven beleggen in categorieën die niets gaan opleveren behalve verlies en risico en ook om niet vast te hoeven houden aan een percentage obligaties dat anno 2017 in feite nutteloos is.

Risicoprofilering van klanten.

Ten slotte is het belangrijk om het aanvaardbare risico van een klant te projecteren op zijn gehele vermogen (dus al zijn bezittingen). Daaruit volgend kun je een risico projecteren op het gedeelte dat hij belegt of gaat beleggen, wat vaak slechts een pars pro toto is.